立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首 洞察宏不雅

文 财信议论院宏不雅团队 伍超明 胡文艳 李沫

核心不雅点

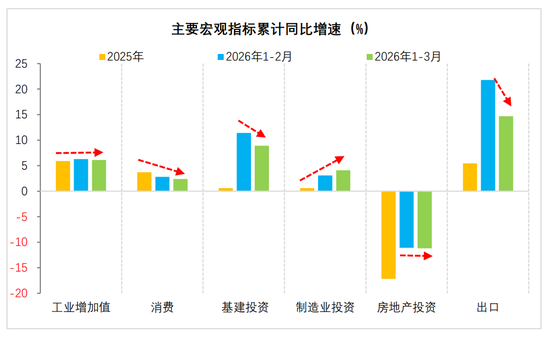

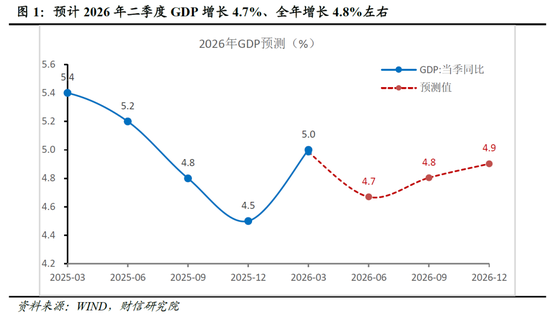

一、新质坐蓐力补位托底经济“开门红”,预计二季度增长4.7%。一季度中国经济同比增长5.0%,达成精好意思开局。供给端,高手艺制造业增长12.5%,新质坐蓐力加速成长为增长核心引擎;需求端,出进口增长18%创近五年新高,基建投资增长8.9%,但房地产仍筑底治疗、消耗内灵活能待提振。PPI时隔41个月转正,价钱信号柔和改善。预计二季度,受出口刺激因素消退、公共生意放缓等影响,预计GDP增长约4.7%,经济动能阶段性筑底,下半年有望重拾柔和回升态势。

二、3月事济呈现“供给韧性强、外需受扰走弱、内需小幅趋缓”的特征。坐蓐端,受益于出口交货值保管高增、新动能支撑偏强,工业、服务业坐蓐均保管较快增长,但能源价钱高潮的影响值得慈祥。需求端,消耗受住户消耗意愿不彊、高基数扰动及中低收入群体功绩增收贫寒等因素影响,短期延续偏弱样子。投资增速全体慎重,其中基建投资不竭阐扬引颈作用,但受方位投资动能不及影响呈高位回落态势;制造业投资受益于产业安全和升级需求,中上游行业增速澄莹回升,成为核心支撑;房地产投资降幅低位趋稳,销售端出现改善迹象,但新开工依然偏弱,“库存高企、房价着落、融资趋紧”的筑底态势未变。出口短期受多重因素拖累有所回落,但产业升级与阛阓多元化布局仍支撑全年韧性。

三、通胀:外部油价冲击影响泄露,二季度PPI上行斜率较笔陡。3月CPI同比小幅回落,主因食物与服务价钱超季节性走弱,但油价与AI商品加价酿成一定对冲。PPI同比时隔41个月转正且环比创近四年新高,源于国内新动能、反内卷策略和外部输入性压力共振,但上中卑劣价钱传导依然受阻。往后看,地缘打破激励的油价冲击,将导致二季度PPI上行斜率较笔陡,预计4月份CPI、PPI分袂约增长0.8%和2.1%,全年核心分袂回升至1.0%和1.8%傍边。后续需慈祥油价核心变化及对中卑劣行业利润的影响。

四、金融:住户部门拖累信用扩展放缓,财政发力节律有望加速。3月社融、东谈主民币贷款、M1、M2增速均有所回落,全体弱于预期,实体信用扩展出现鬈曲。住户部门信贷需求不及、财政发力节律偏柔和、外部地缘扰动或是主要要道。一是社融同比少增,主因私东谈主部门信贷需求不及和政府债券刊行节律偏缓,但企业债酿成一定支撑。二是住户部门也曾信贷还原的最薄弱方法,3月住户信贷孝顺全部信贷降幅的近8成,一季度住户新增贷款占全部新增贷款比重降至3.5%。三是M1、M2增速放缓,但资金继活化样子未改;预计财政、准财政投放加速稳需求,降息时点后移。

一、新质坐蓐力补位托底经济“开门红”,预计二季度增长4.7%

2026年一季度,中国经济同比增长5.0%,比上年四季度加速0.5个百分点,在外部环境复杂严峻的布景下达成精好意思开局。总量回升的同期,新旧动能加速扶植、内需结构抓续优化的发展端倪愈加明晰。

供给端,新质坐蓐力加速成长,成为增长核心引擎。 一季度工业加多值同比增长6.1%,其中高手艺制造业增长12.5%,对工业增长孝顺率达32.6%、利润孝顺超50%,标明以高手艺制造业为代表的新质坐蓐力正加速替代传统动能。金融资源同步向革命规模歪斜,高手艺制造业贷款增速高于各项贷款平均水平,径直融资对科创规模的支抓力度澄莹增强,企业债券融资新增1.05万亿元、同比多增5249亿元,股票融资新增1173亿元、同比多211亿元。3月制造业PMI回升至50.4%,新订单和坐蓐指数重回扩展区间,产需两头景气同步改善。

需求端,外需韧性卓绝,内需建树呈现结构性特征。 一季度出进口增长18%、创近五年新高,机电与绿色居品出口高增,展现供应链公共竞争力。投资全体由负转正增长1.7%,其中基建投资增长8.9%,“十五五”开局首要神志聚集开工酿成有劲拉动。社融增量中政府债券净融资和企业中遥远贷款占相比高,灵验保险了重心神志资金需求。消耗方面,社零增长2.4%,服务消耗增速5.5%抓续快于商品消耗,消耗升级趋势未变。但也要看到,房地产开发投资仍处深度治疗,民间投资信心建树尚需时辰,内需抓续回升的基础有待巩固。

物价端,价钱信号柔和改善。 PPI同比时隔41个月首度转正至0.5%,PPI与CPI“剪刀差”收窄至-0.5%,高卑劣盈利样子趋于改善,故意于企业缱绻预期建树。M1增速回升、资金活化进度有所改善,响应微不雅主体缱绻活跃度逐渐建树。

总体看,一季度经济在“新质坐蓐力加速补位、策略靠前发力托底”的双轮驱动下达成精好意思开局,但房地产治疗、消耗内灵活能不及、民间投资信心偏弱等结构性矛盾仍未根柢更正,“供强需弱”样子需以更精确的策略抓续破局。

预计二季度,跟着出口短期刺激因素消退、公共生意放缓及好意思以伊打破冲击外需,重复消耗面对“以旧换新”策略高基数扰动,经济动能将迎来阶段性筑底。下半年,跟着消耗内灵活能“前低后高”的敬佩性建树,以及AI产业链老本开支、能源转型需求对新质坐蓐力出口与制造业投资的结构性支撑抓续泄露,经济有望重拾柔和回升态势。预计二季度GDP增长4.7%傍边,各季度呈“稳—落—升”的柔和波动走势,全年约增长4.8%(见图1),口头GDP增速将澄莹高于本体增速。

二、3月事济:供给韧性强、外需走弱、内需小幅放缓

(一)坐蓐:工业、服务业均保抓较快增长

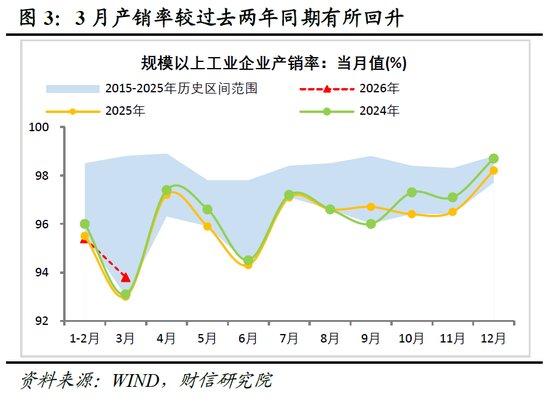

聚富网配资工业坐蓐保管高景气,外需与新动能是主要支撑。一季度,范围以上工业加多值同比增长6.1%(1-2月6.3%,3月5.7%),比上年四季度加速1.1个百分点,是拉动GDP回升的主能源。工业坐蓐走强的支撑因素主要有二:一是出口超预期高增的带动,一季度出口交货值同比增长7.1%(上年四季度仅增长约0.3%);二是新动能的支撑抓续偏强,一季度高手艺制造业加多值增长12.5%(见图2),占比不及两成但对全部规上工业的孝顺率达32.6%。同期,受益于上述两大动能的带动,阛阓供求关系、经济轮回初步出现改善迹象,3月份的工业产销率为近三年同期最高(见图3)。

但往后看,两点隐忧值得慈祥:一是能源价钱高潮对中卑劣坐蓐的遏制,如3 月工业坐蓐总体慎重但里面分化权贵,国企加多值增长5.9%(较1-2月+1.7%),私企加多值(中卑劣企业占比更多)则仅增长4.0%(较1-2月-3.4%)。二是面对外部地缘扰动与高基数,一季度双位数的出口增速面对一定回落压力,对坐蓐的支撑可能趋弱。

服务业坐蓐保抓慎重,当代服务业与金融业的支撑认知。一季度,服务业加多值同比增长5.2%,增速与前年四季度抓平;3月当月两年平均的服务业坐蓐指数较1-2月提高0.2个百分点,服务业坐蓐韧性较强。分行业看,受益于东谈主工智能联系需求的带动,信息传输软件和信息手艺服务业、租借和商务服务业加多值同比分袂增长10.6%和12.2%,对经济增长的悉数孝顺率接近25%,支撑作用权贵;同期,受益于息差阶段性企稳和金融阛阓火热,金融业加多值增速较前年四季度提高3.2个百分点至6.5%,边缘拉手脚用卓绝。往后看,受益于数字经济高景气,各样策略加大“投资于东谈主”力度、改善服务消耗供给,服务业坐蓐不竭保抓赋闲增长具有较多支撑。

(二)消耗:短期偏弱,还原动能待巩固

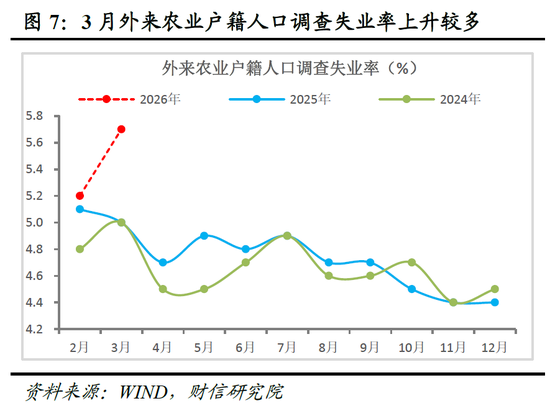

一季度社零同比增长2.4%,比上年四季度加速0.7个百分点;但同期东谈主均消耗支拨增速仅3.6%,低于前年四季度水平,3月当月社零放缓至1.7%,消耗还原基础尚不牢固。具体而言,面前消耗呈现三方面特征:一是消耗意愿不彊是主要拖累因素。一季度东谈主均消耗支拨增速放缓,主要源于住户边缘消耗倾向下降较多(见图4),同期收入增速相对赋闲,标明住户“不肯消耗、不敢消耗”问题仍然卓绝。二所以旧换新策略导致的高基数扰动较大。受前年齿首以旧换新联系商品增长较快带来的高基数和透支效应影响,本年一季度尤其是3月份联系消耗品类对社零的拖累较大(见图5-6)。三是中低收入群体消耗走弱压力加大。受一季度出门务工功绩东谈主数增长放缓、3月份外来农业户籍东谈主口休闲率抬升较多(见图7),重复能源价钱高潮导致住户本体购买力下降等影响,代表中低收入群体消耗的名额以下商品零卖增速澄莹回落,其对社零的拉动较上月镌汰约0.5个百分点。

预计二季度,在高基数、输入性成本压力等的共同影响下,住户功绩与收入建树、消耗意愿均可能受到一定制约,社零增速或不竭承压。若地缘打破不进一步升级,下半年跟着高基数效应消退、经济轮回逐渐建树,社零增速有望敬佩性回升,全年呈现前低后高走势、约增长4.5%。

(三)投资:慎重起初,制造业支撑增强

投资延续正增长,民间投资意愿边缘建树。1-3月份固定财富投资同比增长1.7%,较1-2月份小幅放缓0.1个百分点。其中,民间投资同比下降2.2%,降幅较1-2月份收窄0.4个百分点,民企投资意愿有所建树,但尚未转正,仍待策略进一步加力提振。分结构看,制造业是支撑本月投资增速赋闲的主要力量,基建高位放缓、房地产拖累未变、民生投资则出现一定下滑(见图8)。策略靠前发力、上游盈利改善及产业升级组成主要支撑,而前年同期高基数以及部分传统动能盈利承压则酿成拖累。往后看,在“十五五”教训首要神志加速落地、存量与增量财政资金协同发力、以及企业盈利抓续改善的共同带动下,2026年投资增速有望延续改善态势,预计全年约增长2-3%,走势呈“先冲高、后慎重”的特征。结构上,短期内基建投资将不竭阐扬引颈作用,制造业投资在盈利改善和产业升级需求支撑下有望保抓柔和上行,房地产投资则可能不竭筑底治疗。

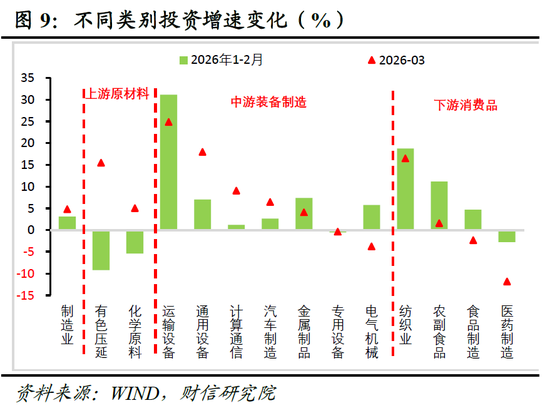

制造业投资不竭回暖,中上游在盈利与技改支撑下回升澄莹。1-3月制造业投资同比增长4.1%,较1-2月份回升1.0个百分点。分行业看,山西配资门户中上游行业投资增速回升较为澄莹,主要收获于地缘打破下上游盈利改善、出口韧性较强以及技改需求抓续开释,如有色金属压延、通用开发制造业等回升较多;同期开发工器具投资同比增长13.9%,较上月回升2.4个百分点。但卑劣消耗品制造业投资无边回落,外部成本传导压力有所泄露(见图9)。预计2026年,制造业投资有望在企业盈利改善、出口保抓较强韧性及“十五五”产业布局加速落地的支撑下不竭回升。但受外部成本压力制约中卑劣企业盈利还原、房地产阛阓仍处筑底阶段、企业出海对国内老本酿因素流等因素影响,预计全年制造业投资柔和回升概率偏大。

基建投资高位回落,方位主导投资边缘放缓。1-3月基建投资同比增长8.9%,较1-2月回落2.5个百分点,增速虽有回落,但在三大类投资中仍为最高,引颈作用卓绝。增速下行主要受两方面因素影响:一是前期方位“抢开工”与存量财政资金加速投放带来的短期冲量效应逐渐消退;二是前年同期基数偏高。全体来看,开年财政资金的靠前发力也曾基建保抓韧性的核心支撑。分行业看,电力和方位主导基建投资增速有所回落,但航空输送业等新式基础设施投资增速高位回升,基建投资结构抓续优化,方位主导基建投资动能仍待进一步巩固(见图10)。预计2026年,在专项债投向优化、新式策略性金融用具加力扩容以及“十五五”首要神志启动的支撑下,基建投资有望不竭阐扬引颈作用。结构上,传统基建数智化矫正、算力聚集等新式基础设施、安全韧性强基工程均将成为重心发力标的。

房地产投资不竭筑底,新开工能源依然不及。1-3月份房地产投资同比下降11.2%,降幅较1-2月份小幅扩大0.1个百分点(见图8)。同期新开工面积同比降幅抓平于上月,完好意思面积和施工面积同比降幅则分袂收窄2.8个和2.9个百分点,响应出存量神志的完好意思和施工有所建树,但房企新开工意愿不及,全体投资将不竭处于颤动筑底阶段。一是住户购房需求收缩态势边缘缓解。1-3月份商品房销售面积同比下降10.4 %,商品房销售额同比下降16.7%,降幅分袂较上月收窄3.1和3.5个百分点。二是房地产库存去化压力高企。尽管商品房待售面积同比增速降至-0.1%,但因销售面积收缩幅度更大,存销相比2月份提高0.3倍至11.2倍,处于历史高位。三是房价延续着落趋势。3月70个大中城市新建商品住宅价钱指数环比着落0.2%,同比降幅扩大0.1个百分点。四是率先认识延续疲弱态势。1-3月房地产开发资金开首同比降幅扩大0.8个百分点至-17.3%;3月100大中城市成交地皮占大地积(TTM)有所收窄,但不竭录得负增长,骄横出房企在融资、拿地以及销售端均未见止跌迹象(见图11),预示着房地产投资仍在寻底进程中,阛阓企稳仍需策略进一步加力支抓。

(四)出口:多重拖累回落,产业升级与阛阓多元支撑全年韧性

2026年一季度进口和出口分袂增长22.7%和14.7%,均出现超预期增长,呈现“出口可以、进口更强”特征。3月当月,进口和出口分袂增长27.8%、2.5%(见图12)。出口回落主要源于四方面因素:

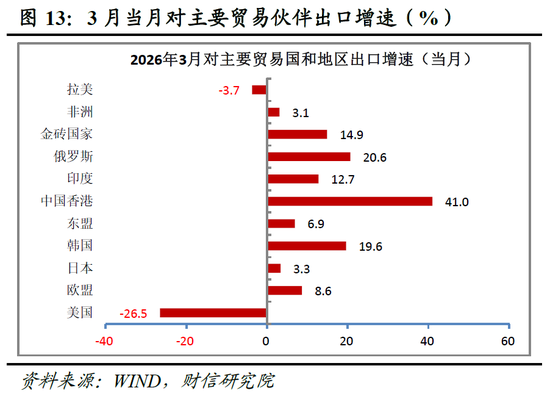

一是高基数拖累。2025年3月出口增长12.2%,为往常最高值,酿成高基数效应。前年3月高增长主要源于当月前后好意思国“平等关税”行将落地,企业聚集“抢出口”。但剔除基数扰动后的两年复合增速仍达到7.2%。二是春节错月,复工偏晚。本年春节是 2 月 17 日,比 2025 年晚了19天;节前企业无边抢出口、赶工发货,使得前两个月出口增速被推高至21.8%;而3月复工偏晚,出货节律澄莹放缓。三是中东伊朗战事拖累。海关总署暗示,3月份我国对中东地区的出进口由前两个月的同比增长转为下降。四是对主要生意伙伴出口增速下降。3 月对好意思出口同比下降26.5%,较 1–2 月的 -11% 进一步回落,骄横关税与地缘政事对部分订单的遏制(见图13)。

预计年内,我国出口有望保抓较强韧性,预计全年增长4-5%傍边,前高后稳走势概率偏大。一是产业竞争力强、结构升级抓续加速,机电和高手艺居品成为“主引擎”。从出口占比看,一季度机电和高手艺居品分袂达到63.4%、27.6%;从出口增速看,1-3月两者分袂达到21.4%、28.6%,逾越同期出口增速6.7、13.9个百分点(见图14)。二是出口阛阓多元化与居品结构优化。尽管对好意思国出口同比下降16.3%,但对东盟、欧盟、非洲以及金砖国度、共建“一带一起”国度等“非好意思阛阓”依然保抓了20%以上的高增速(见图15)。从居品看,新能源汽车、工业机器东谈主等高手艺居品势头强劲,数字与绿色生意的支撑作用权贵增强。从链条看,我国深度镶嵌占公共AI生意62%份额的亚洲半导体供应链,有望抓续共享产业红利;从外部催化看,中东战事不仅加速了公共能源安全转型从“共鸣”走向“落地”,更径直拉动了我国“新三样”居品的出口需求。三是公共生意放缓重复中东地缘风险,对我国出口酿成压制。据WTO预测,2026年公共商品生意量增速将从4.6%骤降至1.9%;若中东战事推高油价并遥远抓续,该增速可能进一步探底至1.4%,我国出口面对的外需环境更趋复杂。

三、通胀:外部油价冲击影响泄露,二季度PPI上行斜率较笔陡

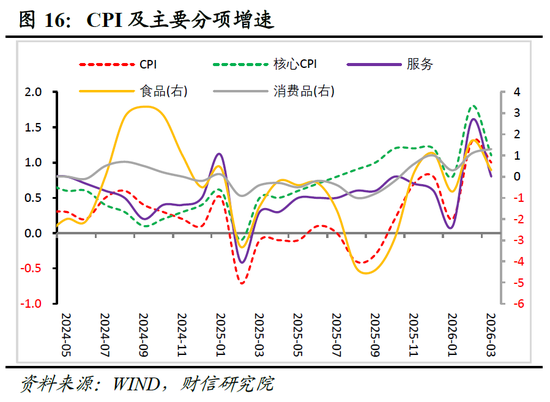

CPI:食物与服务拖累回落,油价和AI组成结构性支撑。3月份CPI同比高潮1.0%,涨幅较上月回落0.3个百分点;核心CPI同比增长1.1%,较上月回落0.7个百分点,但仍赋闲在1%以上(见图16)。CPI回落主要受春节后食物和服务价钱超季节性着落影响,同期核心商品的支撑也有所缓慢(金价高位回落重复“以旧换新”策略效应消退),但外洋油价上行和AI类商品加价酿成一定对冲。具体而言,3月食物和服务价钱环比降幅分袂超出近10年同期均值0.4和0.7个百分点。这一超季节性走弱,既响应出面前猪肉供给端的弥散,更折射出住户消耗内灵活能依然偏弱,需求不及的制约仍在抓续。

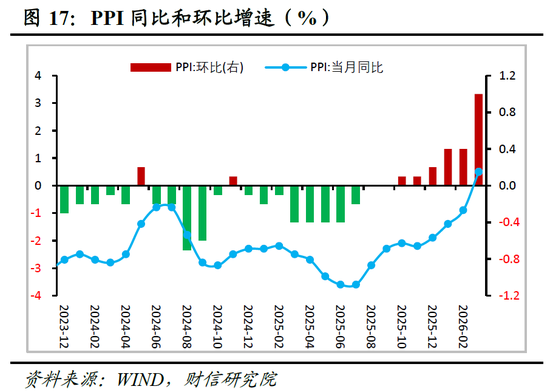

PPI:重回正增长,外部输入性压力与里面新动能共振。3月份PPI同比增长0.5%,较上月提高1.4个百分点,时隔41个月重回正增长区间;环比高潮1.0%,已长入6个月高潮,为近四年来最高水平(见图17)。外部油价冲击带来的输入性压力以及国内AI算力需求开释是主要支撑:一方面,好意思以伊打破推动外洋油价快速高潮,并通过“原油-石化”产业链向国内传导。据测算,油气开采、石油煤炭加工、化工、化纤四个行业悉数孝顺了本月PPI环比涨幅的60%以上。另一方面,AI算力需求重复联系行业“反内卷”策略抓续鼓动,规画机、电器机械行业价钱环比抓续正增长,两个行业悉数拉动PPI环比高潮0.18个百分点。此外,有色金属联系行业价钱环比虽有所回落,但仍保抓正增长。值得驻守的是,无边中卑劣行业价钱依然低迷,环比在零隔邻波动,响应出上中卑劣价钱传导仍欠亨畅。

预计年内,在“低基数+供给出清+内需弱建树”驱动下,物价回升标的明确,好意思以伊打破激励的油价冲击将进一步抬升价钱核心,但对CPI影响相对有限、对PPI影响偏强。预计4月份CPI和PPI分袂约增长0.8%和2.1%,全年核心分袂回升至1.0%和1.8%傍边。节律上,二季度PPI上行斜率最为笔陡,随后可能因供给冲击保管一段时辰的高位颤动,需高度慈祥后续好意思以伊战事演进和油价核心变化,以很是对中卑劣行业的成本传导和利润挤压。

四、金融:住户部门拖累信用扩展放缓,财政发力节律有望加速

3月份,社融、东谈主民币贷款、M1、M2增速分袂为7.9%、5.7%、5.1%、8.5%,分袂较上月回落0.3、0.3、0.8和0.5个百分点,全体阐发弱于阛阓预期,实体信用扩展出现一些鬈曲,其中住户部门信贷需求不及、财政发力偏柔和、外部地缘扰动或是主要原因。具体而言:

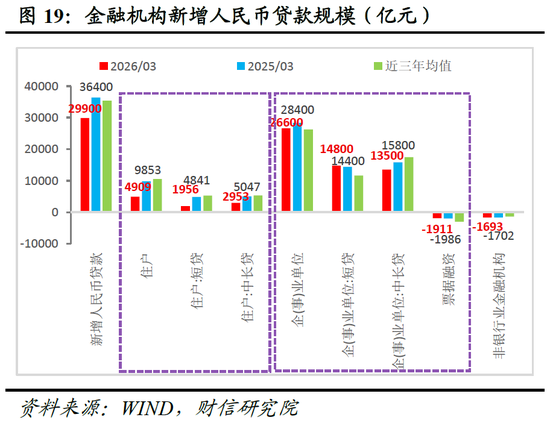

一是社融同比少增主因表表里信贷偏弱。3月新增社融5.23万亿元,同比少增6690亿元,但与近五年同期均值十分,响应出高基数是导致其放缓的迫切原因之一。从各分项看,本月社融呈现以下三大特征:其一,私东谈主部门信贷需求不及也曾主要拖累因素,东谈主民币贷款(社融口径)基本孝顺了社融全部同比少增额,表外融资同比少增近3000亿元(见图18);其二,政府债券靠前发力偏柔和,本月同比减少约3000亿元,一季度同比减少超3000亿元;其三,径直融资占比澄莹提高,受益于发债利率较低、前年同期低基数、产业债刊行较多,企业债券同比多增近5000亿元,非金融企业股票融资基本抓平。往后看,空洞接洽本年新增政府债务总范围基本与2025年抓平,企业债券等径直融资有望延续多增态势,信贷还原动能偏弱,以及上年“前高后低”的基数效应,预计短期内社融增速仍面对一定放缓压力。

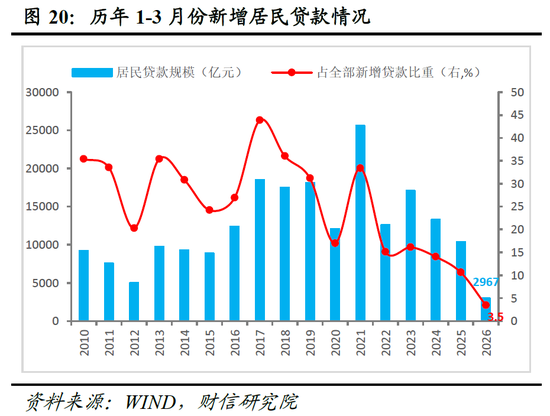

二是住户部门也曾信贷还原的最薄弱方法。3月新增东谈主民币贷款同比少增6500亿元,住户部门短贷、中长贷分袂同比减少2885、2094亿元(见图19),两者悉数孝顺近8成降幅;同期,从一季度累计数据看,住户部门新增贷款不及3000亿元,占全部新增贷款比重由岑岭期的逾四成降至3.5%(见图20),住户部门成为信贷还原的最主要肠阻拦。住户部门贷款一降再降,响应出其购房与消耗意愿尚未灵验还原。核心原因在于,住户仍面对财富缩水、债务压力、收入与功绩预期不稳等多重拘谨,重复物价高潮导致本体购买力缓慢,住户预期与信心建树仍任重谈远。此外,本月企业部门单据融资、短贷、中长贷分袂同比少减少75亿元、多增400亿元、少增2300亿元,企业中长贷未能延续岁首的改善态势,一方面源于外部不敬佩性导致企业投融资意愿有所下降,另一方面与财政准财政用具使用节律偏慢,3月PSL净增量为0,配套的联系信贷需求偏少联系。

三是M1、M2增速放缓,但资金不竭加速流向企业、非银部门。3月M1增速回落,主要源于高基数(前年同期M1较上月提高1.5个百分点,见图21)、住户活期入款与M0增速回落,企业活期入款增速有所提高,旧口径M1增速较上月有所回升。M2增速回落,则主要与信用扩展放缓、财政入款投放偏慢联系。此外,阛阓资金全体仍在不竭活化,从住户部门流向企业、非银部门,如企业部门与住户部门入款增速差仍在回升(见图22),住户入款同比减少6500亿元、非银入款同比少减少6010亿元。

往后看,受高基数、外部地缘扰动等的拖累,上半年社融、M1、M2增速仍面对一定走弱压力,财政货币协同靠前发力的必要性增强。预计财政、准财政用具投放速率有望加速;货币策略保管宽松基调,保抓流动性充裕,更重结构性用具精确发力与协同革命,降息时点后移。

新浪声明:此音讯系转载改过浪伙同媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或证明其模样。著作内容仅供参考,不组成投资残暴。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:杨赐 微豪配资

嘉汇优配富腾优配广源优配大盛策略智慧优配盈昌优配提示:文章来自网络,不代表本站观点。